Les actions de Richelieu Hardware sont cotées à la bourse de Toronto(TSX) depuis 1993 ($RCH).

Capitalisation boursière de 2.20 milliards (CAD) (1.60B USD). (Basée sur un prix de 40$)

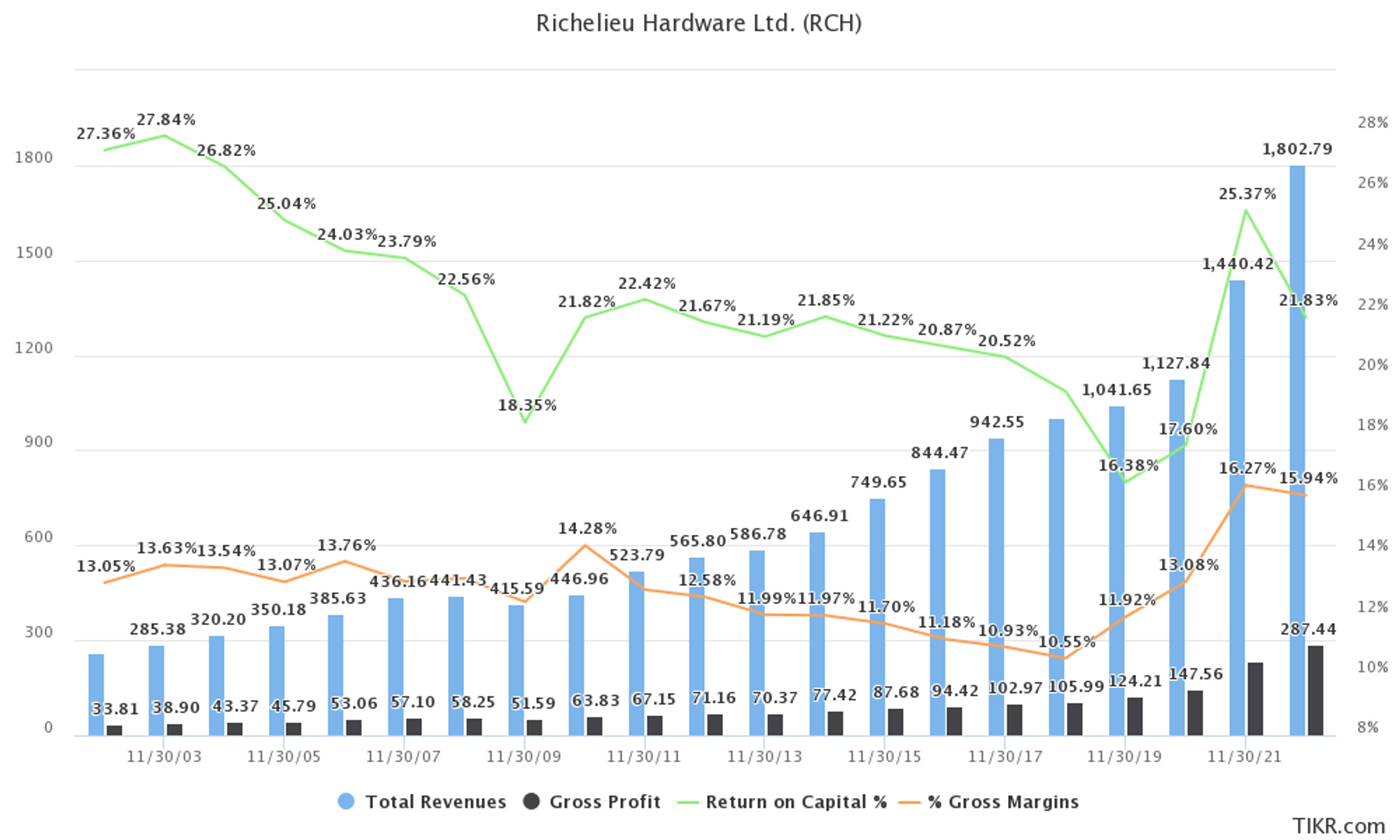

Le marché de la quincaillerie est en train de se consolider et Richelieu Hardware est au premier rang de ce changement. Richelieu a réussi à créer son océan bleu dans le très compétitif et fragmenté marché de la quincaillerie. Depuis plus de 20 ans, Richelieu a fait plusieurs acquisitions pour un total de 84 (fin 2022) et 4 autres en 2023-Q1. Leurs revenus on augmentée d'un CAGR de ~10% depuis 20 ans et de ~12% sur la dernière décennie. La progression de son bénéfice par action au cour des 10 dernières années est de ~15% par année (2012-2022).

Leur croissance modérée et très responsable, qui s'accélère est financée par leurs fonds propres et avec quelques fois de la dette mais remboursé rapidement.

Avec une direction orienter entrepreneuriale qui possède plus de 8% des actions en circulation le management a plus qu’intérêt a faire prospère l’entreprise encore longtemps.

Depuis 20 ans Richelieu a redonné de la valeur à leurs actionnaires de plusieurs façons. Jetons un coup d'œil aux 10 dernières années, Richelieu a racheté pour environ 13% d’actions en circulation et d’un versement d’un dividende en augmentation de 12.50% (CAGR) depuis 20 ans.

Quelques ratios (moyenne sur les 5 dernières années):

Richelieu Hardware est une entreprise canadienne qui importe, fabrique et distribue de la quincaillerie spécialisée et des produits complémentaires. Basée à Montréal au Canada, l'entreprise exerce ses activités partout au Canada et dans les régions de l'Est et du Midwest des États-Unis. La majorité des ventes de l'entreprise proviennent de ses opérations au Canada, qui sont d’environ 60% (revenues). Les produits de Richelieu comprennent des meubles, du verre, de la quincaillerie décorative, des fenêtres et des portes, des systèmes d'éclairage et des rangements de cuisine et de garde-robe. L'entreprise dessert principalement les fabricants d'ameublement, les menuisiers résidentiels et commerciaux, les détaillants de quincaillerie et les grandes surfaces de rénovation comme Home Depot et Lowe’s.

Richelieu se veut être le plus grand distributeur de quincaillerie spécialisée et des produits complémentaires en Amérique du nord.

Notre adaptabilité, l’accessibilité de nos produits et la gestion de notre chaîne d’approvisionnement bien adaptée aux besoins de nos clients, nous permettent d’opérer en mode « juste à temps » pour nos 110 000 clients fabricants et détaillants en Amérique du Nord. Nous livrons le bon produit, au bon endroit, au bon moment.Nous sommes l’entrepôt de nos clients. Ainsi, nous leur offrons l’opportunité de minimiser leurs inventaires et d’alléger leur gestion des stocks.

En utilisant leurs grands entrepôts construit dans des zones stratégiquement accessibles pour le grand public ils sont capables d’utiliser une partie de leur entrepôt comme magasin et salle de monte pour le grand public à très faible cout (“Tout sous un même toit”). Ils ont l’avantage de pouvoir vendre directement aux clients sans intermédiaire sans oublier que les entrepreneurs en construction peut rapidement venir chercher leur commande ou faire des changements au même endroit.

Richelieu opère aussi dans le segment Do-It-Yourself (DIY) pour le grand public, mais surtout pour les professionnels de la rénovation.

Richelieu ont 2 types de clients

Clients fabricants (75-80% des revenus)

Fabricants d’armoires de cuisine et de salle de bains, de rangements et de garde-robes, de meubles résidentiels et de bureau, de portes et fenêtres, des ébénisteries résidentielles et commerciales

Clients détaillants et de grande surface de rénovation

Home Depot, Lowe’s, etc..

Nous pouvons voir sur l’image si haut plusieurs marques que Richelieu distribue chez les grands centres de rénovation (Home Depot, Lowe’s).

🚚 Fournisseurs

Environ 75 % des achats de Richelieu sont effectués auprès de fabricants étrangers 🌍. Au cours de l’exercice 2022, les cinq plus importants fournisseurs de Richelieu ont représenté, collectivement, environ 22 % des achats totaux de Richelieu et le plus important d’entre eux, environ 12 %.

Richelieu jouit de bonnes relations avec ses fournisseurs nationaux et internationaux. Advenant l’éventualité peu probable qu’un important fournisseur choisisse de mettre fin à sa relation avec la Société, Richelieu serait en mesure de faire affaires avec d’autres fabricants pour chacune de ses gammes de produits.

🔨 Usines de fabrication

Avec leurs 3 centres de fabrication situé au Canada ils sont capables de subvenir à leur propre demande; a un coût avantageux.

Les Industries Cedan inc.

Placages et bandes de chant

Menuiserie des Pins Ltée

Moulures décoratives et composantes pour l’industrie des portes et fenêtres.

Usimm/Unigrav

Usinage, numérisation 3D, produits uniques

Avec leur 3 usines de fabrication ils servet plusieurs dizaines de milliers de fabricants et d’ébénisteries au Canada et aux États-Unis.

Pour leur clientèle telle que des fabricants d’armoires de cuisine et de salles de bain de rangement de garde-robes de mobilier résidentiel et de bureaux de portes et fenêtres ou entrepreneurs en ébénisterie engagés dans des projets résidentiels et commerciaux.

🏗️ Les projets commerciaux représentent 25% des ventes

Depuis plusieurs années, Richelieu travaille en étroite collaboration avec plusieurs architectes et designers pour promouvoir leur gamme de produits. Ils ont ouvert des salles de montre expressément pour accompagner cette clientèle et les aider dans leurs projets.

Afin de toujours mieux accommoder nos clients, les architectes et les designers actifs dans l’important marché de New York, nous implantons un nouveau centre de services à proximité de Manhattan. Cette infrastructure abritera aussi une salle de montre des plus modernes, spacieuses et accueillantes, que les clients, les architectes et les designers pourront utiliser comme centre d’information sur nos produits, lieu de recherche et de travail.

🥊 Compétition

Richelieu est sur plusieurs segments de l'industrie de la rénovation. Cela implique qu'ils ont des concurrents différents pour chaque segment. Par exemple pour la distribution, la fabrication et la vente directe aux fabricants ou les nombreuses entreprises de rénovation.

Le marché de la quincaillerie spécialisée demeure très fragmenté et, malgré la présence de certains compétiteurs bien établis aux États-Unis, est composé d’une multitude de distributeursrégionaux offrant une gamme limitée de produits. En outre, certains fabricants distribuent leurs produits directement.

Le bon point avec ce marché très fragmenté de la quincaillerie spécialisée est que depuis environ 10 ans il se consolide et Richelieu joue un grand rôle.

Pourquoi un marché très fragmenté est-il favorable pour Richelieu❓

Parce que cela représente un bon potentiel de croissance par acquisitions au prix d’environ (4-6x EBITDA) et réduit le risque de faire de grosses acquisitions désastreuses. Ce qui est ideal pour Richelieu qui a une croissance organique mais surtout par acquisitions. Nous en parlerons plus en détails plus tard. Sans oublier plusieurs entreprises de niches à exploiter qui augmentent grandement le potentiel de synergie et de ventes croisées.

Dans les grands compétiteurs de niche nous pouvons retrouver:

Ils sont que dans 1 ou 2 niches specifiques. Aucun ne peut répondre à tous les besoins des clients au même endroit.

Alors, pour la distribution et la vente aux clients, qui sont les concurrents?

Les grands centres de rénovation sont de gros concurrents de Richelieu dans le secteur de la vente directe (Home Depot ou Lowe’s). Mais Richelieu est aussi distributeur dans ses centres de rénovations.

Richelieu est surtout dans la quincaillerie spécialisée de milieu et haut de gamme ce qui n'est pas le cas pour les grands centres comme Home Depot qui sont plutôt dans le bas et milieu de gamme.

Cela ne l'empêche pas de se faire connaître sous leur propre étiquette et de générer des revenus en tant que distributeur pour leurs concurrents. Alors oui, Richelieu est dependant de Home Depot et de Lowe’s pour une partie de leurs ventes.

Voici un exemple dans un centre de rénovation bien connu.

💰 Profitabilité du business

Les revenus de Richelieu ont augmenté de ~12% (CAGR) et le Gross Profit de ~15% (CAGR) sur les 10 dernières années. Ce qui est plutôt bien et nous pouvons voir les revenus sont en constante augmentation avec aucune année en décroissance.

📉 Comment Richelieu s'est comporté pendant la dernière récession ?

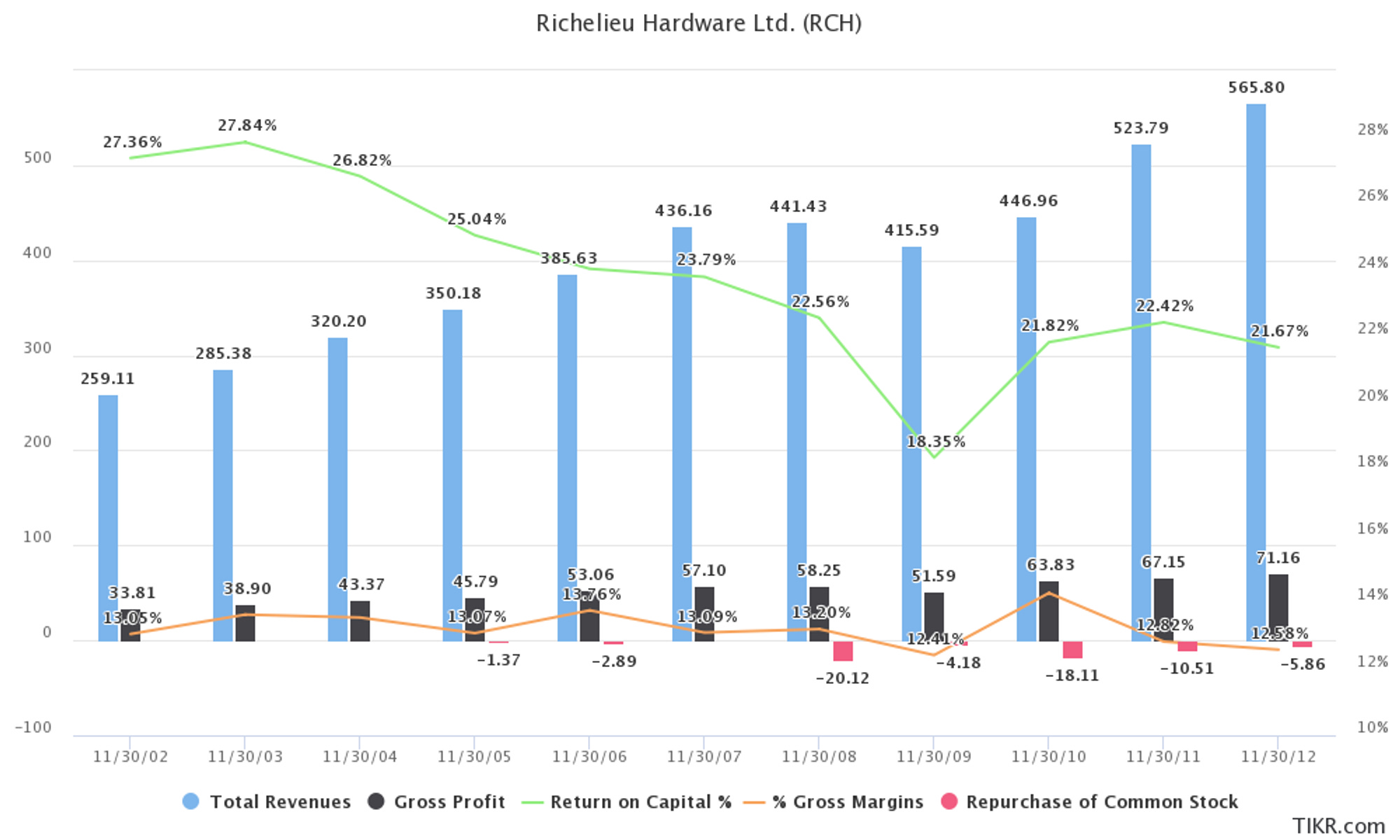

Comme nous pouvons le voir, Richelieu est resté profitable avec un léger repli de leurs revenus.

Mais cela n'a pas empêché la direction de profiter de la récession pour racheter leurs actions à bon prix (10-14 P/E), cela nous amène à penser à une bonne gestion et à de bonnes compétences en matière d'allocations de capital, on verra cela plus tard.

🪙 Regardons leurs marges de profit.

Richelieu on une marge brute (Gross Margin) modeste de 12% sur les 10 dernières années mais ils ont récemment augmenté leur marge à plus de 15-16% durant leurs 2 dernières années. Pendant la dernière assemblée annuelle des actionnaires en janvier 2023, Richard Lord le CEO s'est dit confiant de pouvoir garder la marge dans une fourchette de 14-15% pour 2023.

Je doute fortement qu'il puisse vraiment arriver à garder une marge de plus de 15%. Surtout qu'ils ont encore plusieurs concurrents, mais leur gain de nouveaux clients pendant la pandémie de COVID-19 peut les aider à maintenir de meilleures marges. Si le passé est garant du futur, on devrait estimer une marge de 12 à 13%.

💳 Niveau de levier opérationnel de l’entreprise

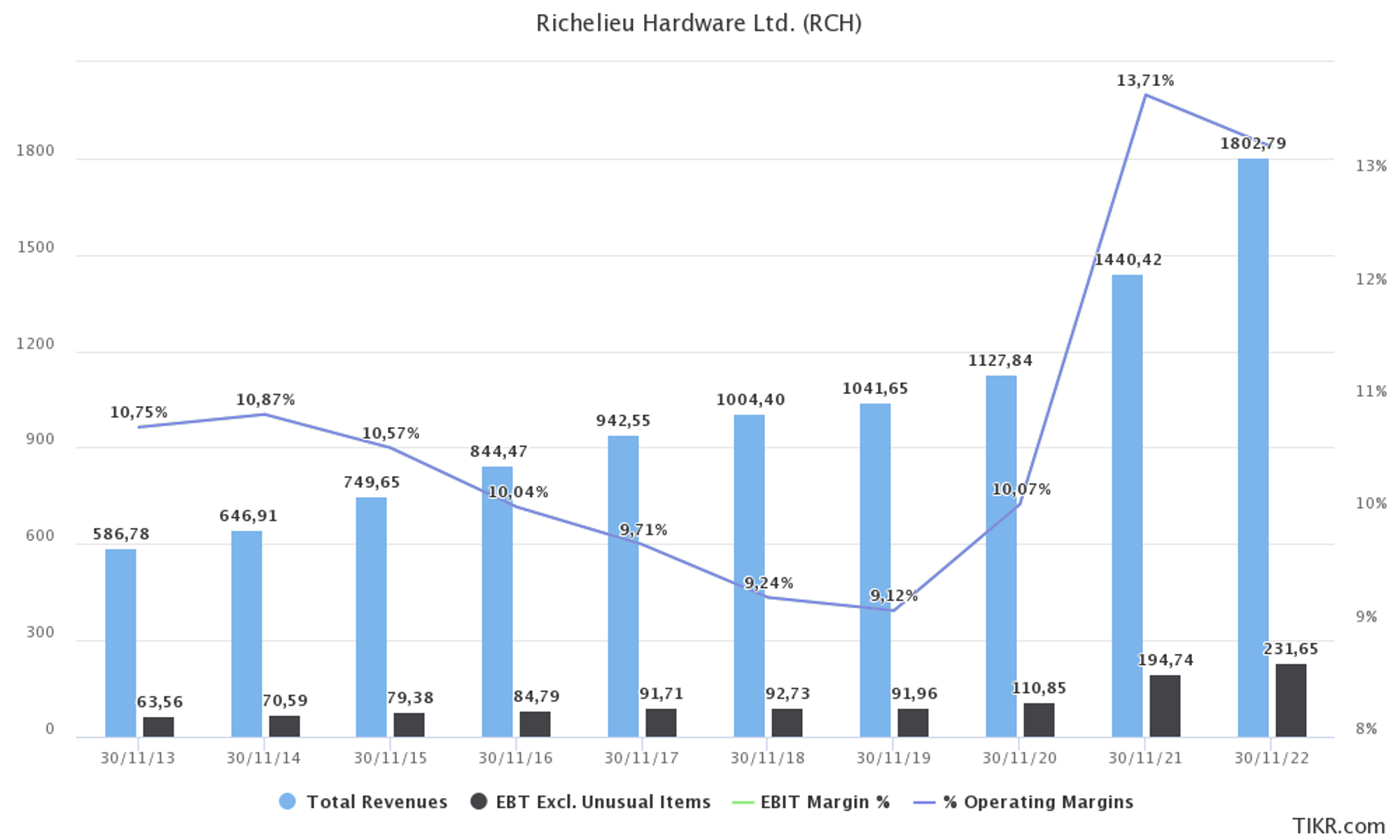

Les revenues ont augmenté de ~12% (CAGR) tandis que le résultat d'exploitation (EBIT) a augmenté de 14% (CAGR). Comme nous pouvons le voir, le levier opérationnel est inexistant ou très faible.

Et pour le levier financier, nous pourrions le qualifier d'inexistant la plus par du temps. Richelieu a rarement des dettes sauf depuis 2 ans, mais qui, à mon avis, est un bon choix, surtout compte tenu de la faiblesse des taux d'intérêts que nous avons connue depuis la COVID-19 et de leurs récentes acquisitions.

💡 Rentabilité des investissements

Regardons à présent le ROA, ROIC et ROE. Comme nous pouvons le voir, c’est plutôt stable dans le temps. Cela nous donne confiance dans la direction de Richelieu qu’ils ont su bien utiliser leur argent et l’investir avec un bon retour sur leur investissement.

Regardons le RoR et ROIC (ROC) sur 20 ans en prenant en compte l’impôt sur le revenu, parce que sur Tikr le ROIC est calculé sans l'impôt. Nous pouvons aussi voir la moyenne, l'écart-type et le plus bas ROIC des 20 dernières années.

📈 Regardons le Rendement du capital supplémentaire investi (ROIIC)

Si on examine le rendement de l'action en tenant compte des dividendes, on constate qu'il est inférieur au ~18% du ROIC depuis 5, 10 et 15 ans. Voyons si ROIIC peut faire la lumière à ce sujet et aussi si la direction en place réinvestit l'argent des actionnaires de manière rentable.

Comme nous pouvons le voir, Richelieu a un ratio de réinvestissement de 92% depuis 10 ans, avec un ROIC de 16%, ce qui nous donne un taux de capitalisation de la valeur de la société proche de 15%.

Son taux de réinvestissement est plutôt bien et laisse à penser qu'ils sont loin d’avoir fini leur croissance, nous en reparlerons plus loin.

Examinons les cinq dernières années pour voir si Richelieu a fait plus d'investissements que par le passé comme leur nombreuses acquisitions des 3 dernières années et à quel rendement, l'élément le plus important. Comme nous pouvons le constater, le ratio de réinvestissement est passé à 115 % et le ROIC est demeuré à 16 %, ce qui est une très bonne chose.

📊 Finances

Les finances de Richelieu sont saines et faciles à comprendre, ce qui rend la tâche d’analyse plus facile et nous donne confiance pour la suite. Leur réserve d'argent représente environ 5 % de leurs revenus depuis plus de 10 ans.

🏦 L’entreprise utilise-t-elle trop de dette?

Que nous regardons sur 5, 10, 15 ou 20 ans, Richelieu utilise très peu la dette. Ils ont une croissance responsable sans utiliser la dette. Depuis 3 ans, c'est différent, mais l’une des raisons est leurs nombreuses acquisitions.

🗓️ Quel est le profil d’échéance de la dette?

Richelieu utilise peu la dette, il est donc assez facile d'analyser le passé. Pour l'année 2021 et 2022 a connu une énorme augmentation par rapport à leur histoire passée. Mais ils ont utilisé la dette pour leurs récentes acquisitions, mais nous verrons que le taux d'intérêt est extrêmement bas, c'est donc une bonne raison de l'utiliser. Particulièrement si nous pouvons obtenir un rendement du capital investi de 16 %.

⏰ Dette à court terme (marge de crédit)

Aux 30 novembre 2022 et 2021, la Société dispose d’une marge de crédit autorisée de 150 millions en dollars canadiens [65 millions $ au 30 novembre 2021] et de 56 millions en dollars US [6 millions $US au 30 novembre 2021], qui porte intérêt respectivement aux taux préférentiel et au taux BSBY plus 1.05 %, qui étaient de 5,95 % et 5 % au 30 novembre 2022 [2,45 % et 3,75 au 30 novembre 2021]. La marge de crédit est renouvelable annuellement. Aux 30 novembre 2022, un montant de 85 millions en dollars canadiens et 36 millions en dollars US étaient utilisés sur ces marges de crédit [2021, aucun montant n’était utilisé sur ces marges de crédit].

source: Rapport Annuel 2022

📆 Dette à long terme

🧪 Y a-t-ell une exposition aux produits dérivés?

Il utilise une couverture pour se protéger des devises étrangères mais sinon il n'utilise que très peu d'instruments financés.

💼 Dépenses en capital (CapEx)

Le capEx augmente avec le temps et c'est normal pour ce type de société avec leurs gros entrepôts et usines de fabrication. Pour l'année 2022 le CapAx était d'environ 85 millions, ce qui représente un CapEx sur le revenu de 4,70%.

En période d'inflation, nous préférons les entreprises avec de faibles CapEx.

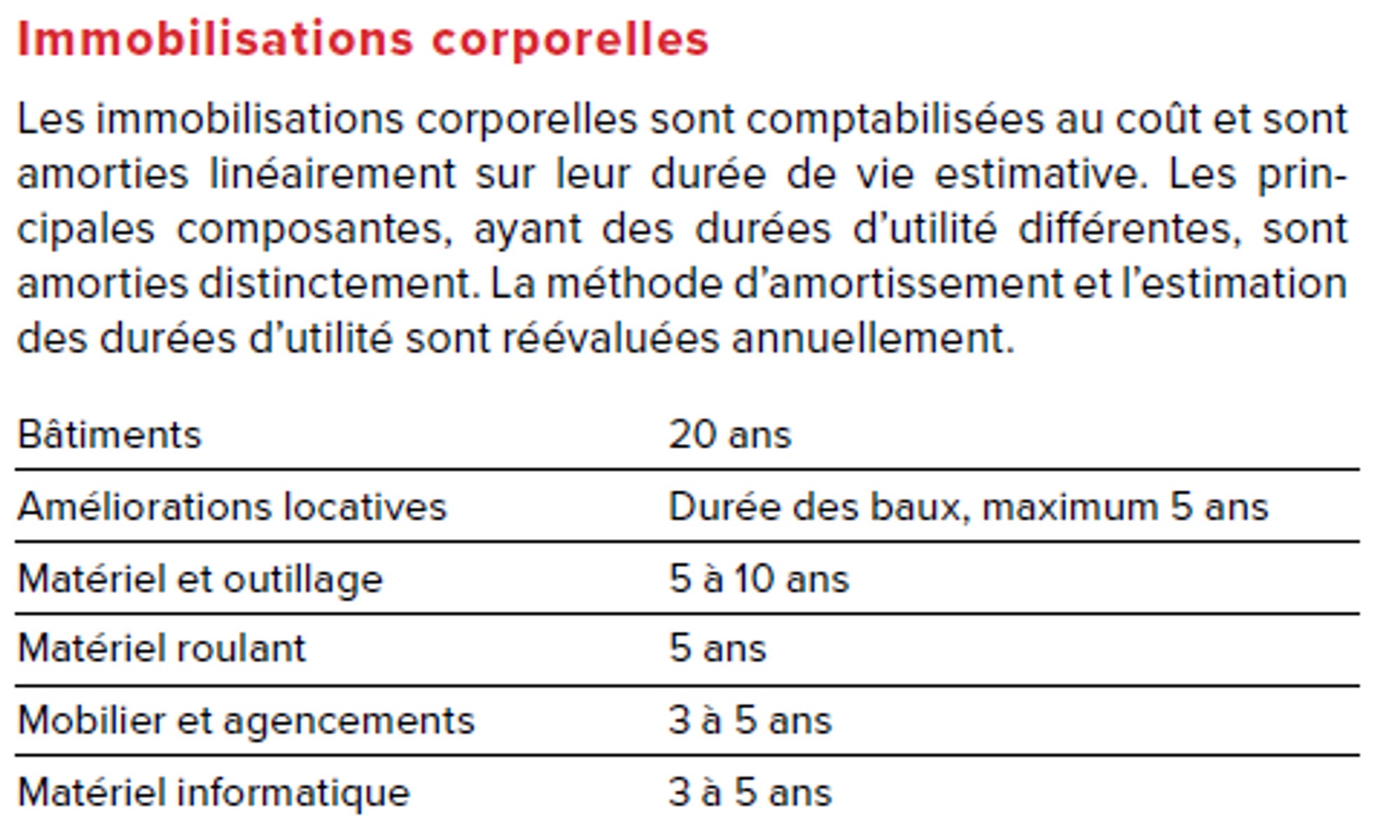

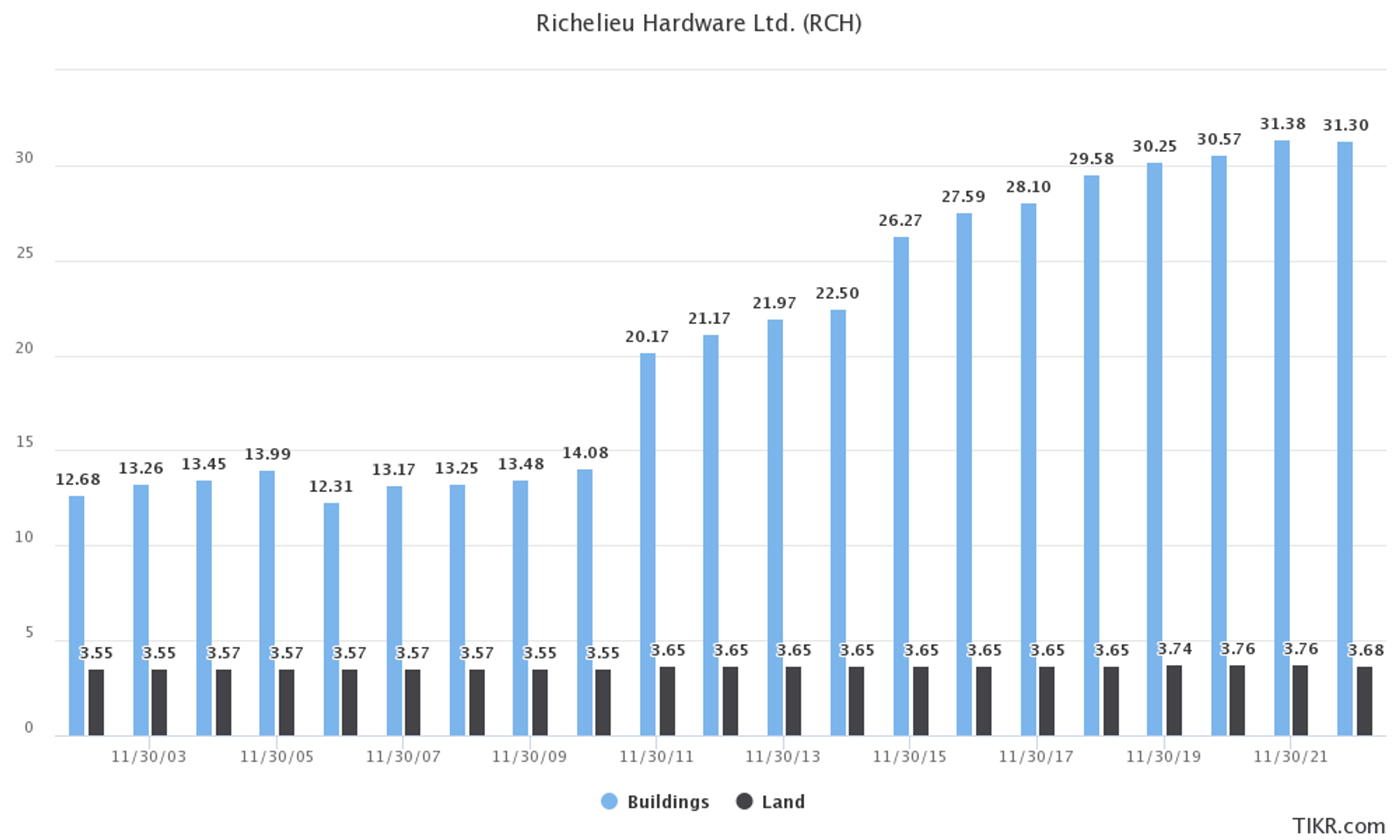

🏬 Immobilisation Corporelle (Building)

💷 Fonds de roulement (Working Capital)

Le fond de roulement est en constance augmentation mais cela ne pose pas de probleme.

Cela est normal pour Richelieu d’avoir un fond de roulement en constance, augmentation surtout qui se veut être l’entrepôt de leurs clients en tant que distributeurs. Mais une autre raison sont les acquisitions qui font augmenter le fond de roulement dramatiquement d’une année à l’autre comme pour l’année 2022. La cause est l’inventaire des acquisitions.

Pour le cycle de conversion de l'argent, c'est plutôt mauvais si on se compare à Home Depot avec 45 jours et Masco Corp à 60 jours. Cela s'explique par leur stratégie et l'une de leurs forces d'avoir autant de produits et de stocks. Je ne pense pas que ce soit un problème à long terme, d'autant plus que c'est une caractéristique de Richelieu d'avoir un stock énorme qui les a aidés pendant la pandémie de COVID-19.

💰 Free Cash Flow (FCF)

Les FCF disponibles ont connu une hausse modérée pour se situer autour de 9 % (CAGR) au cour des 20 dernières années. Que s'est-il passé en 2022 pour constater leur première année négative de FCE en plus de 20 ans? Cela est dû à leurs inventaires (240 millions) et au augmentation du CapEx.

Nous parlerons davantage du risque lié à l'inventaire causé par leurs acquisitions en 2022.

Examinons la variation de l'inventaire qui est à l'origine du FCF négatif.

Cash from Operations (CFO) vs Free Cash Flow (FCF)

💰 Buyback

Richelieu a une politique de rachats d’actions qui n'est certes pas très agressive (~1%/an), mais la raison est qu’il utilise leur liquidité pour faire de bonnes acquisitions si cela est possible ou pour le versement de dividendes.

💰 Dividendes

Les dividendes sont en augmentation de 12% (CAGR) depuis 10 et 20 ans. Avec une incroyable augmentation en 2022. Sans l’augmentation de 2022, alors nous pouvons voir ralentissement sur les 10 dernières années. Toutefois, les acquisitions se sont accrues au cour de la même période, ce qui est un meilleur choix et particulièrement rentable comme nous l'avons vu ci-dessus.

Le 19 janvier 2023, le conseil d’administration de la Société a approuvé le versement d’un dividende trimestriel de 0,15$ par action ordinaire pour le 1er trimestre de 2023.

source: Rapport Annuel 2022

S'il n'y a pas de modifications importantes, les dividendes de 2023 s'élèveront à 0,60 $ par action ordinaire. On obtiendrait ainsi une augmentation du dividende 2013-2023 de 13,50 % (CAGR).

🏰 Barrières à l’entrée

Richelieu est encore sur la construction de leur château fort (MOAT) par plusieurs acquisitions stratégiques telles que des acquisitions de niches en même temps de construire leur réseau nord-américain de distribution. Ils ont investi massivement dans leur logistique de leur entrepôt pour pouvoir offrir un grand choix de produit avec un délai de livraison rapide. Richelieu se distingue aussi par son personnel de vente hautement spécialisé.

Aucun autre concurrent ne peut offrir une aussi grande variété à leur client avec un stock de plus de 130 000 produits en inventaire.

Richelieu avec l’incroyable réseau de distribution, de fabrication et de logistique a été pendant la pandémie de COVID-19 les grands gagnent en s'accaparant des parts de marché sur leur plus proches concurrents qu’ils avaient des problèmes d’inventaires ou de chaines d’approvisionnement.

En utilisant leurs grands entrepôts construits dans des zones stratégiquement accessibles pour le grand public ils sont capable d’utiliser une partie de leur entrepôt comme magasin et salle de montre pour le grand public à très faible cout.

Il est très difficile pour une petite entreprise de rivaliser avec Richelieu tant en termes de produits offerts que par leurs prix. Sans oublier que les professionnels préfèrent faire affaire avec 1 seul fournisseur que plusieurs.

L’augmentation de l’EBIDAT, l'agrandissement de leur entrepôt et leurs investissements dans la logistique fait en sorte que cela rend plus difficile pour un nouveau concurrent de rentrer sur les marchés que Richelieu contrôle déjà.

L'application Web de Richelieu (richelieu.com) est un autre élément qui augmente leur force et même leur MOAT. Via sa plateforme Richelieu nous permet trouver rapidement des produits pour nos besoins directs ou pour trouver des idées. C'est utile pour les designers comme pour les professionnels de la rénovation.

📈 Croissance

La croissance au cours des 20 dernières années est attribuable à plusieurs acquisitions au Canada et aux États-Unis. Ils ont également une croissance interne, ce qui indique qu'ils ont de bonnes relations avec leurs clients et des marques bien connues.

Richelieu mise sur 3 axes qui sont les suivants:

Renforcer continuellement son offre en introduisant chaque année de nouveaux produits diversifiés.

Approfondir et développer ses marchés actuels au Canada et aux États-Unis.

Poursuivre son expansion en Amérique du Nord par des ouvertures de centres de distribution et par des acquisitions.

Il est à noter que Richelieu a ajouté l'axe numéro 1, récemment cela suggère peut-être un changement de direction, cela doit être à observer.

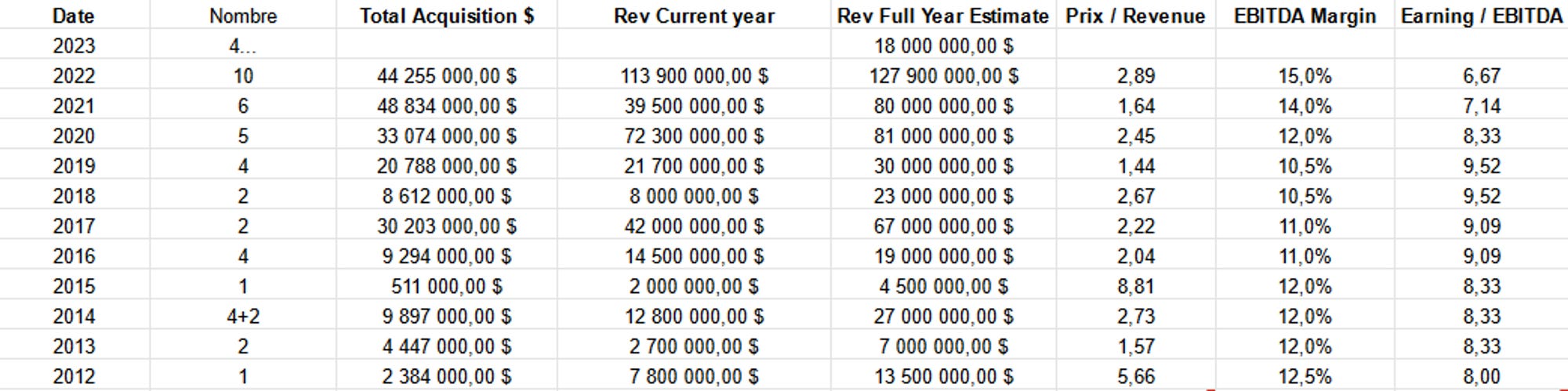

♾️ Quels sont les antécédents d’acquisitions?

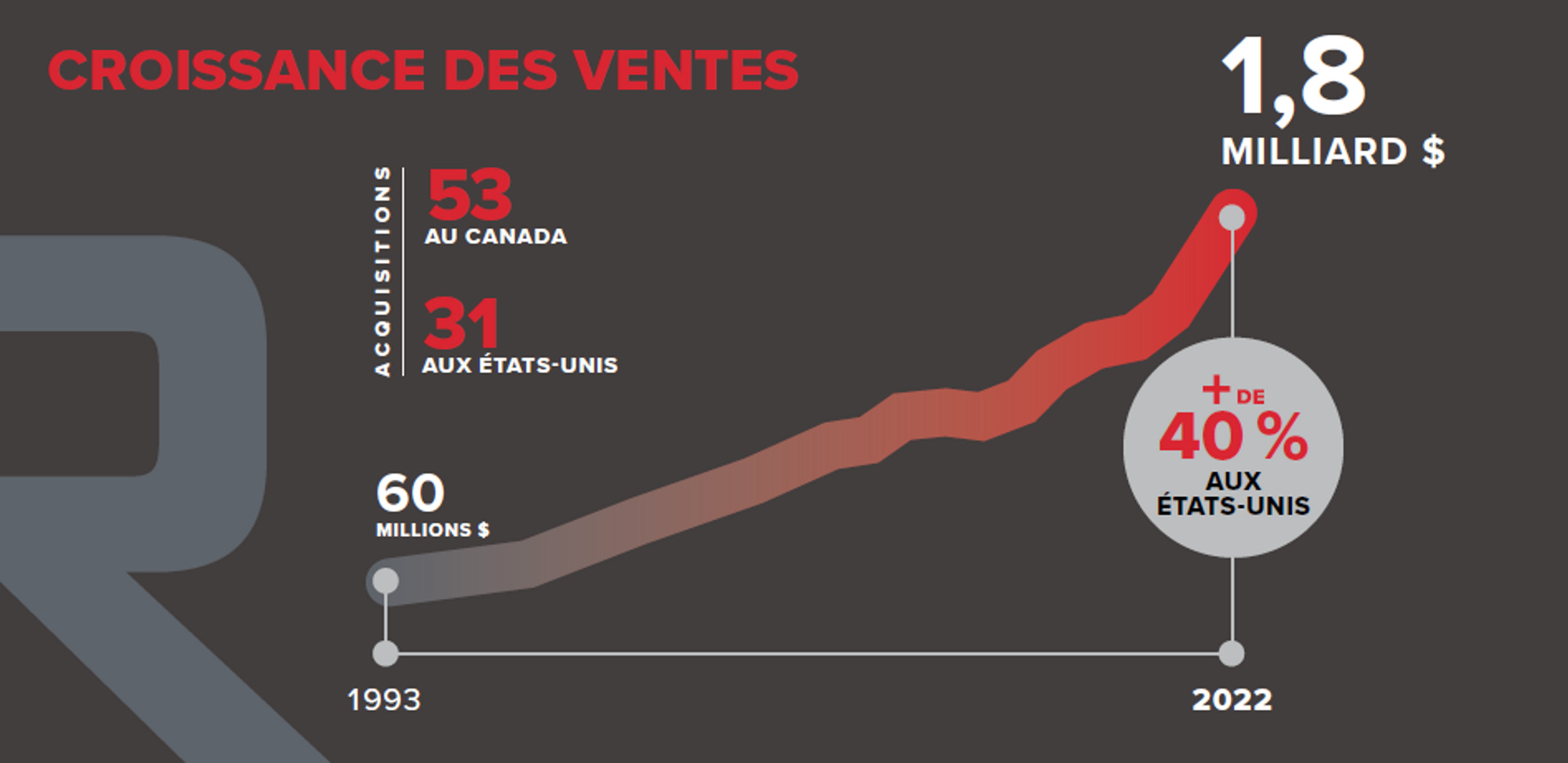

Au cours des trois dernières décennies, Richelieu a réalisé 84 acquisitions avec succès, toutes ont contribué à faire passer les ventes d’environ 60 millions $ en 1993 à 1,8 milliard $ en 2022.

Regardons à présent leurs nombreuses acquisitions et leur rentabilité dans le temps. Le prix payé par acquisition tourne autour de 4-6x EV/EBITAD. 53 acquisitions au Canada et 31 aux États-unis.

Voici un tableau des acquisitions de 2012 à 2022 avec les revenus durant l'année d'acquisitions. Avec l'estimation que la direction a faite s'il avait tenu les entreprises acquises tout au long de l'année financière.

🗺️ Expansion en Amérique du nord

Richelieu couvre déjà bien le Canada. On peut voir qui sera capable de faire plusieurs autres acquisitions dans le futur, notamment pour de futures usines de fabrication.

Je pense que les perspectives de croissance des États-Unis sont le facteur le plus important. On peut voir sur la carte de Richelieu qu'il reste à couvrir l'ensemble du Midwest et de l'Ouest.

Pour ce qui est du Mexique il n’y a aucune mention pour le moment.

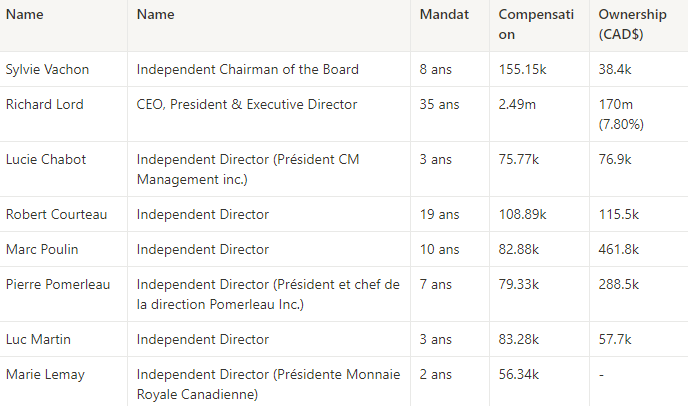

👨🏽💼 Direction

Au 20 janvier 2022, les administrateurs et les membres de la haute direction de la Société, en tant que groupe, détenaient à titre de véritables propriétaires, directement ou indirectement, 4 375 766 actions ordinaires de la Société représentant environ 7,8 % des actions ordinaires en circulation.

Le plus gros actionaires individuels est le CEO Richard Lord avec plus de 170 millions, se qui est un trés bon point. (Skin in the Game ✅) Notez aussi qu'il est le second actionnaire majoritaire après “Mawer Investment Management”.

Les rapport financier écrit par l’equipe de direction est plutot generique et surement écrit en colaboration avec leur équipe marketing. Nous aimerions plus de details et moins de phrases marketings dans le rapport avec plus de transparence.

L'équipe en place semble honnête avec une vision à long terme dans toutes leurs décision, ce que je recherche.

CEO - Richard Lord

C’est en 1988 que Richard Lord a pris les rênes de Quincaillerie Richelieu Ltée en qualité de président et chef de la direction et qu’il est devenu un actionnaire important de la Société. Ce distributeur de produits de quincaillerie réalisait alors un chiffre d’affaire d’environ 27 millions $.

Sous la direction de Richard Lord, Richelieu a acquis une position de chef de file en Amérique du Nord en tant qu’importateur, distributeur et fabricant de produits de quincaillerie spécialisé.

En plus de siéger au Conseil d’administration de Quincaillerie Richelieu, Richard Lord est également administrateur de Familiprix et Groupe Deschênes.

👥 Équipe de direction

L'équipe de direction est très stable dans le temps, ce qui est une bonne indication d'un bon environnement de travail. J'adore voir les mêmes personnes occuper des postes importants pendant plus de 12 ans. Signe qu'ils travaillent dans la durée.

👥 Membres du conseil d'administration

Le conseil d'administration est plutôt bon avec des gens qui sont très bien connus dans le monde des affaires au Canada, et je ne sais pas s'ils ne sont nommés que par leur réputation. Depuis 2005, on observe un certain changement dans la position du "Président" et des administrateurs indépendants, mais rien ne laisse à penser à un conflit.

Est-ce que le conseil d’administration est indépendant du CEO?

Rien ne porte à croire que le conseil d'administration pourrait souffrir d'un manque d'autorité, mais le CEO Richard Lord est 2 em actionnaire en importance. Ce n'est donc pas un point très important pour vérifier la motivation du management.

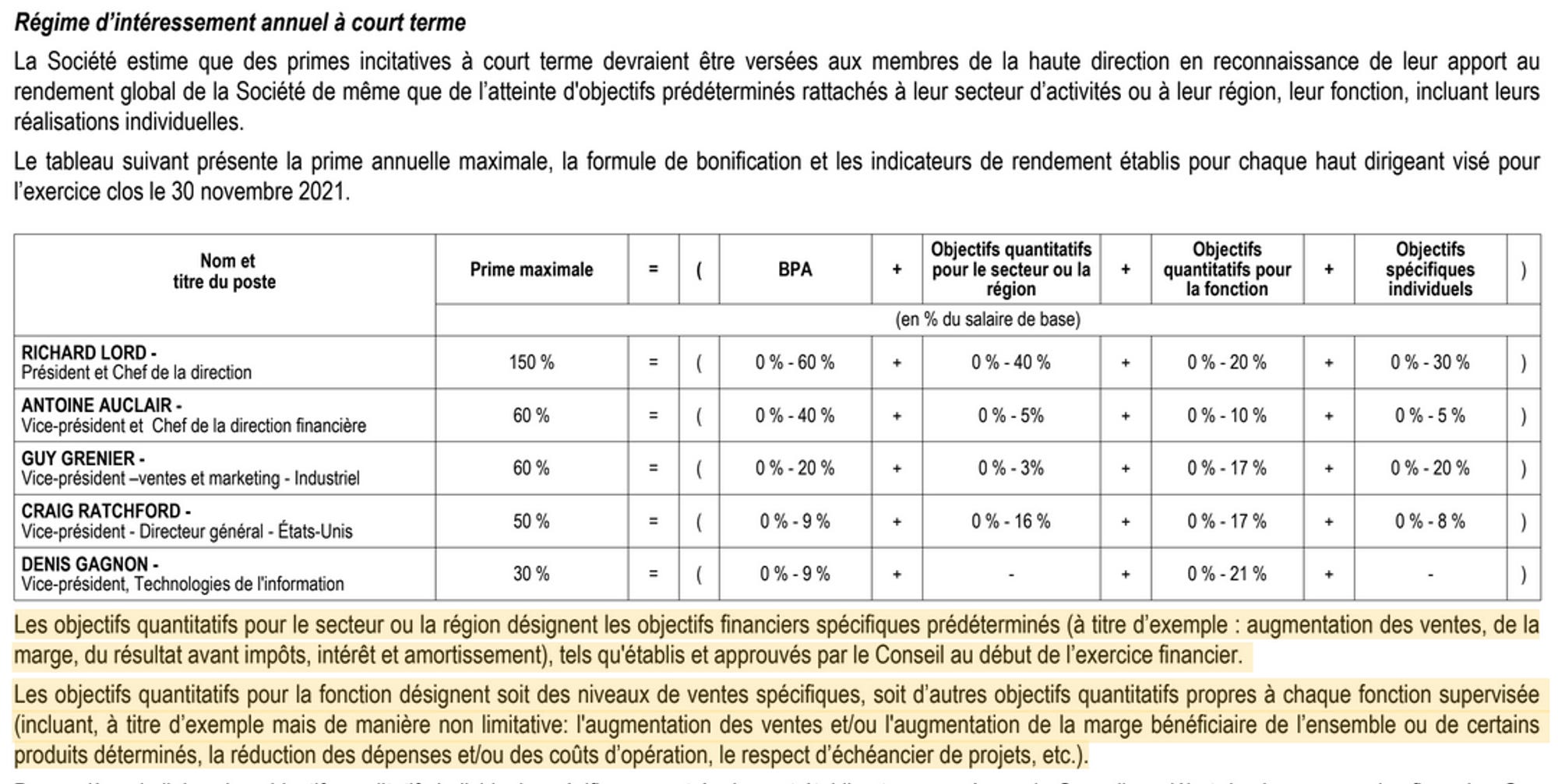

💲 La rémunération de la direction

La remuneration de l'équipe de direction est correcte, que ce soit le CEO ou les autres membres de la direction. En Effet, les salaires sont dans la moyenne avec plus de 40% en bonus et option d’achat.

🧮 Les dirigent son t’il de bons allocateurs de capitaux?

Comme on l'a vu, ils ont réussi à faire de nombreuses acquisitions ces 20 dernières années avec un bon retour sur investissement. Mais utilise-t-il l'argent des actionnaires comme il se doit, et procède-t-il à des rachats d'actions stratégiques qui favorisent les actionnaires?

Le graphique ci-dessous montre que les rachats ont été effectués au cours de la récession de 2008 à un prix assez juste. (10-14 P/E)

🥧 Répartition de la propriété

Richelieu, avec sa petite capitalisation boursière, n'est pas encore suivi ou détenu par plusieurs institutions, ce qui est idéal. Je recherche des small-caps qu’ils n'ont pas plus de 50% d’institutions et Richelieu répond à ce critère.

🛍️ Insider Trading Volume

On constate que lors du crash de 2022 plusieurs dirigeants en ont profité pour acheter sur le marché public. C'est une bonne indication de leur intention de maintenir la compagnie profitable pendant longtemps.

(Acheter sur le marché public)

🔮 Macro économique

Le secteur de la rénovation résidentielle (remodelé), est sujet à des cycles économiques qui s’aggravent pendant une montée des taux d’intérêt. La raison est que cela coûte très cher de refaire une cuisine ou une salle de bains, alors la plupart des personnes doivent prendre un prêt à la banque ou faire un refinancement sur leur maison pour financer leurs travaux.

Selon Finnigan, trois facteurs sont susceptibles d'aider ce secteur dans les années à venir.

Premièrement, on s'attend à ce que le marché de la rénovation résidentielle compte 24 millions de maisons nécessitant des réparations ou des mises à niveau des toits, des sols, du système de chauffage et de refroidissement, des cuisines, des salles de bains, etc.

"[Ces maisons] vont subir une sorte de lifting complet", a déclaré Finnigan. Une maison entre dans ses « premières années de modélisation » lorsqu'elle atteint environ 20 à 40 ans.

"Nous voyons une grande vague de maisons entrer dans cette cohorte, [ces] sortes d'années de remodelage de premier ordre", a déclaré Finnigan.

Deuxièmement, les trois quarts des emprunteurs hypothécaires sont bloqués avec des taux hypothécaires de 4 % ou moins et resteront probablement sur place aussi longtemps que possible. Mais ces maisons auront également besoin d'être modernisées, a déclaré Finnigan.

Depuis 2020 le nombre de maisons à vendre au État-Unis a considérablement diminué. L’une des raisons est que la tranche d’âge de la population entre 60-80 ans reste plus longtemps dans leur maison à comparer dans les années 1960-1990.

Cela crée une sorte de pénurie de maison disponible pour la nouvelle génération.

Étant donné que les propriétaires actuels restent en place grâce à des hypothèques bon marché, les maisons existantes à vendre sont difficiles à trouver. Cela met les constructeurs dans le siège de catbird. Pour de nombreux acheteurs, c’est une nouvelle construction ou rien.

Chairman and Chief Executive Officer, Marvin Ellison - Lowe’s

Et permettez-moi également d'ajouter que lorsque je repense à ma carrière dans la rénovation domiciliaire, je ne me souviens pas d'une époque où il y a eu une telle confluence de moteurs de demande à long terme.

Mais il existe également une perception erronée persistante sur le marché selon laquelle les moteurs de la demande qui soutiennent l'amélioration de l'habitat sont les mêmes moteurs de la demande qui soutiennent la construction de logements. Et ces 2 secteurs de l'habitation sont en fait assez distincts, à peu près aussi différents que les concessionnaires de voitures neuves le sont des magasins de pièces automobiles, ce qui se reflète dans la divergence des tendances de la construction et de l'amélioration de l'habitat cette année. Plus précisément, la construction résidentielle est dictée par les taux hypothécaires et un facteur connexe d'abordabilité du logement. Et avec les multiples augmentations des taux d'intérêt et des taux hypothécaires cette année, nous sommes maintenant plus de deux fois plus élevés que l'an dernier, ce qui a une incidence négative sur l'abordabilité du logement.

Mais en revanche, l'amélioration de l'habitat est soutenue par l'appréciation du prix de l'immobilier. Et lorsque le propriétaire voit la valeur de la valeur nette de sa maison augmenter, il est convaincu que les réparations et les rénovations seront un investissement rentable. De plus, les dépenses d'amélioration de l'habitat chez Lowe's ont tendance à être concentrées sur des projets plus petits et sont axées sur l'argent. Il est donc peu impacté par des plates-formes plus élevées, même sur les prêts sur valeur nette de la maison et les refis de retrait. De plus, les constructeurs de maisons font face à certaines contraintes résiduelles de main-d'œuvre et d'approvisionnement, des facteurs qui ne font plus pression dans la rénovation domiciliaire. En fait, lorsque les constructeurs de maisons s'arrêtent sur la construction de maisons, leur main-d'œuvre peut alors se tourner vers l'activité de rénovation à la place, ce qui pourrait potentiellement augmenter la disponibilité de la main-d'œuvre pour l'amélioration de l'habitat.

Et enfin, pour rappel, 2/3 des dépenses d'amélioration de l'habitat sont non discrétionnaires sur des projets de réparation et d'entretien qui ne peuvent tout simplement pas être retardés. Par exemple, si votre réfrigérateur ou votre chauffe-eau tombe en panne, si votre toilette cesse de fonctionner ou si votre toit fuit, ce sont des projets ou des achats qui ne peuvent être reportés. Regardez, bien que ces achats non discrétionnaires ne soient pas glamour, ils sont la pierre angulaire de l'entreprise de rénovation domiciliaire, alors que la construction résidentielle a tendance à être plus discrétionnaire ou cyclique.

Regardez, bien qu'il s'agisse d'un environnement macro unique, nous pouvons trouver des tendances similaires au milieu des années 1990, lorsqu'il y avait une forte augmentation des taux d'intérêt, que vous pouvez voir dans la ligne bleue sur le graphique et un ralentissement correspondant dans la nouvelle construction. , qui se reflète sur la ligne noire. Mais en revanche, les dépenses de rénovation domiciliaire ont continué de croître, comme le montrent les barres vertes au milieu du graphique. Ce graphique montre clairement la déconnexion entre l'amélioration de l'habitat et la construction de maisons.

*Traduction fait a partir de le transcription → Lowe's Companies, Inc. - Q4-2022

J'aimerais maintenant aborder certaines préoccupations que j'ai entendues de la part de nos actionnaires au sujet du marché de la rénovation domiciliaire. Je veux commencer par préciser que la dynamique du marché qui fait pression sur le constructeur de maisons n'est pas nécessairement la même dynamique du marché qui fait pression sur le détaillant de rénovation domiciliaire. Chez Lowe's, les 3 facteurs les plus corrélés de la demande d'amélioration de l'habitat sont l'appréciation du prix de l'immobilier, l'âge du parc immobilier et le revenu personnel disponible. Bien que la rotation des logements soit importante, elle n'indexe pas au même rythme que l'appréciation du prix des maisons, l'âge du logement et le revenu personnel disponible.

Et bien que nous reconnaissions que la rotation des logements a ralenti, les prix des maisons et la valeur nette des maisons restent à des niveaux record, ce qui donne aux clients l'assurance qu'ils obtiendront un retour sur l'investissement qu'ils font dans leurs maisons. Et surtout, ces maisons ne cessent de vieillir. Plus de la moitié des maisons aux États-Unis ont plus de 40 ans et des millions d'autres construites au plus fort du boom immobilier au début des années 2000 commencent maintenant à avoir 20 ans, ce qui est un point d'inflexion clé pour les réparations coûteuses.

En termes de revenu personnel disponible, la richesse des ménages est toujours à un niveau record. L'épargne des consommateurs est d'environ 2,6 billions de dollars supérieure à ce qu'elle était avant la pandémie. Et 75% de cette épargne excédentaire est concentrée dans les ménages à revenu moyen et élevé qui sont plus susceptibles d'être propriétaires, ce qui met en évidence un autre avantage clé de notre industrie, notre principal client est le propriétaire.

En plus d'avoir un revenu disponible beaucoup plus élevé, la plupart des propriétaires bénéficient de taux hypothécaires fixes plus bas. Et comme la faible offre de logements et les taux d'intérêt élevés rendent le déménagement moins souhaitable, les propriétaires sont motivés à investir dans leur logement actuel pour répondre à leurs besoins. C'est l'une des principales raisons pour lesquelles la rénovation domiciliaire peut gagner sur les marchés lorsque la rotation du logement est forte et lorsqu'elle ralentit, comme nous l'avons vu au milieu des années 1990, lorsque les dépenses de rénovation domiciliaire ont augmenté malgré la hausse des taux d'intérêt et un ralentissement de la rotation du logement.

*Traduction fait a partir de le transcription → Lowe's Companies, Inc. - Q2-2022

🚩 Risque

L’inventaire commence à être historiquement élevé, environ 2-3x la norme de 2015-2019. La marge risque d'en souffrir et de se situer sous la moyenne de 12% (Gross Margin). Cela pourrait donc avoir des répercussions sur les profits futurs. (2023-2024)

"Nous supposons qu'au moins une partie de cette augmentation est associée à la Quincaillerie Deno récemment acquise (~ 25 millions de dollars de ventes annuelles supplémentaires) qui a fermé ses portes en septembre, et aux projets d'expansion organique précédemment décrits à Fort Myers, Atlanta, Chicago, Pompano, Nashville , Carlstadt et Minneapolis.”

Source: Earning call Q4 2022

🧮 Évaluation

Richelieu est une compagnie simple à comprendre, assez stable dans le temps même si elle est dans une industrie cyclique et peu endettée. Nous pouvons donc utiliser P/E, P/S et DCF pour estimer sa juste valeur en termes de prix d'achat.

Comme nous l'avons vu plus haut avec les ratios ROIC et ROIIC, nous pouvons nous attendre à une augmentation du bénéfice par action de 15% par année. Le ROIC/ROIIC des cinq dernières années a atteint presque 19%, mais je vais m'en tenir à la moyenne des dix dernières années.

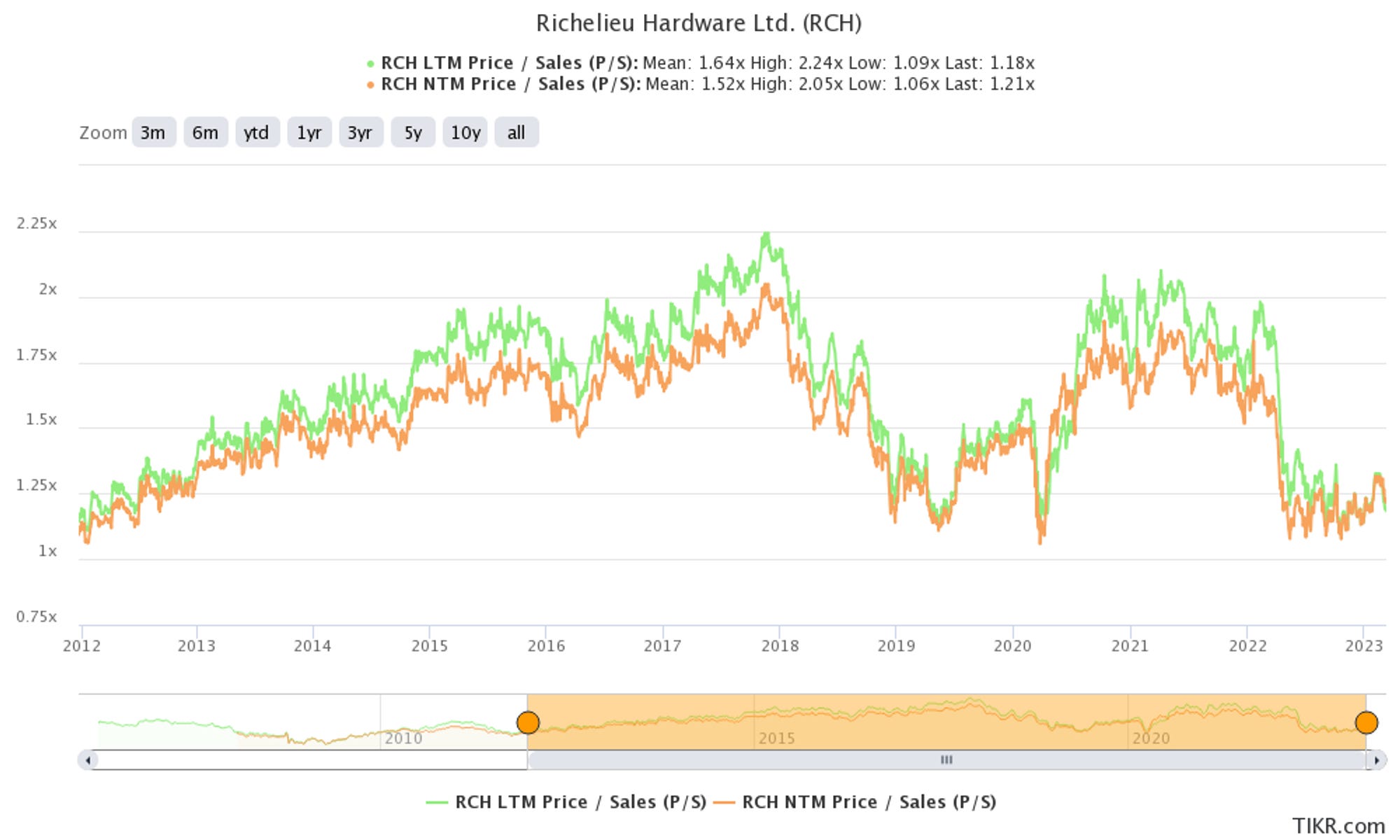

Si nous regardons l’historique du P/S des 11 dernieres années, nous pouvons voir une moyenne de 1.64.

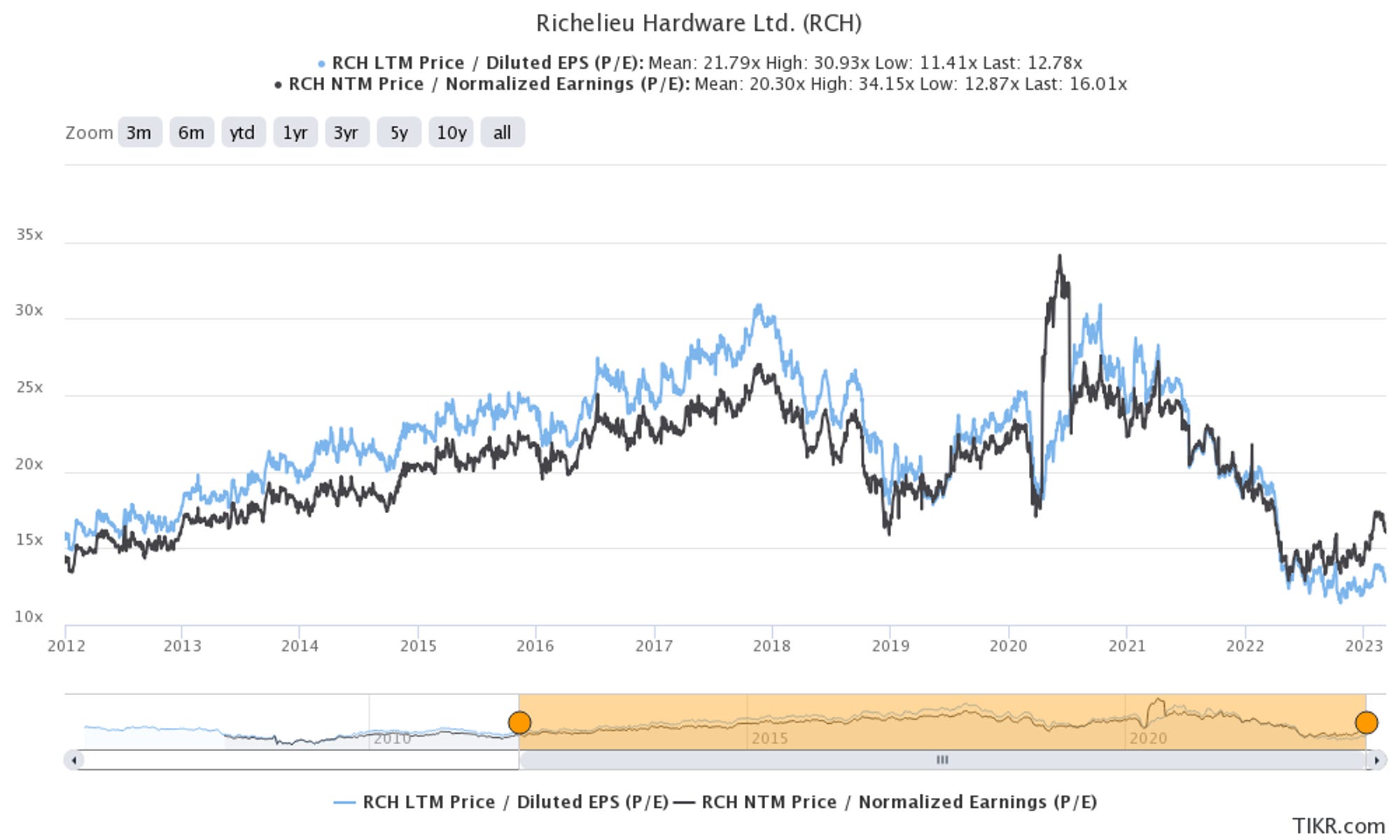

Si nous regardons l’historique du P/E des 11 dernieres années, nous pouvons voir une moyenne de 20.

Cela nous laisse penser à une décote mais c'est surtout dû à la fin d'un cycle incroyable. Le marché a déjà réévalué Richelieu en fonction d'évaluations qui laissent entrevoir de futures mauvaises années 2023 et 2024.

Cela dit, je vais demeurer prudent et utiliser une diminution pour 2023, une faible croissance pour 2024 et un retour à une croissance normale pour les années à venir.

J'utiliserai un P/E très bas par rapport à l'histoire de Richelieu pour des raisons que le MOAT n'est pas incroyable comme Coca-cola et je ne suis pas en mesure de prédire ce que fera cette industrie dans plus de cinq ans.

En prenant en compte la moyenne, mais aussi les acquisitions futures qui devraient décroître au cours des 15 prochaines années. Nous pourrions utiliser un ratio cours/bénéfice de 15 pour 5 ans, de 12 pour 10 ans et de 10 pour 15 ans.

Cela nous donne une performance satisfaisante à court et à long terme, sans oublier que Richelieu est stable depuis plus de 20 ans.

⏩ Discount Free Cash Flow

J'ai estimé plusieurs scénarios avec des modèles DCF et je vais vous montrer celui qui me paraît le plus “précis” sur 10 ans. J'ai utilisé les mêmes estimations faites plus haut pour le P/E.

Richelieu est une bonne compagnie avec une bonne gestion financière et une vision à long terme. Leur croissance pour les 10 années à venir est favorable avec un rendement du capital investi intéressant. Exactement ce à quoi je m'attends d'un investissement de type pilier dans mon portefeuille.