[Intro] Fidelity National Financial (FNF)

Et si vous pouviez investir sur un cyclique au bon moment ?

Acheter une entreprise cyclique à son début de cyclique est une chose incroyable, ajoutons à cela que vous toucherez une redevance sur toutes les ventes de ce secteur, que vous partagerez les redevances qu’avec 3 autres entreprises et cerises sur le gâteau vous êtes le leader du marché.

Seriez-vous intéressé à connaître l'entreprise ?

Je vous présente Fidelity National Financial une entreprise d’assurance-titre, mais en réalité, elle est beaucoup plus diversifiée que cela. Nous pourrions la qualifier de société de portefeuille (holding).

L’entreprise représente environ 35% du marché de l’assurance de titre. L’architecte et le grand génie derrière FNF est le célèbre investisseur et milliardaire William P. Foley (actuel Chairman de FNF).

William P. Foley a une performance incroyable sur plus de 35 années de ~19% CAGR. Vous pourriez sûrement lire que Mr Foley est une sorte de John Malone du secteur de l’assurance-titre et c’est bien le cas. Il ne semble pas être une personne modeste avec une vie calme, je le catégoriserai comme un requin des affaires avec un train de vie luxueux. C'est l'opposé de Warren Buffett, modeste et patient.

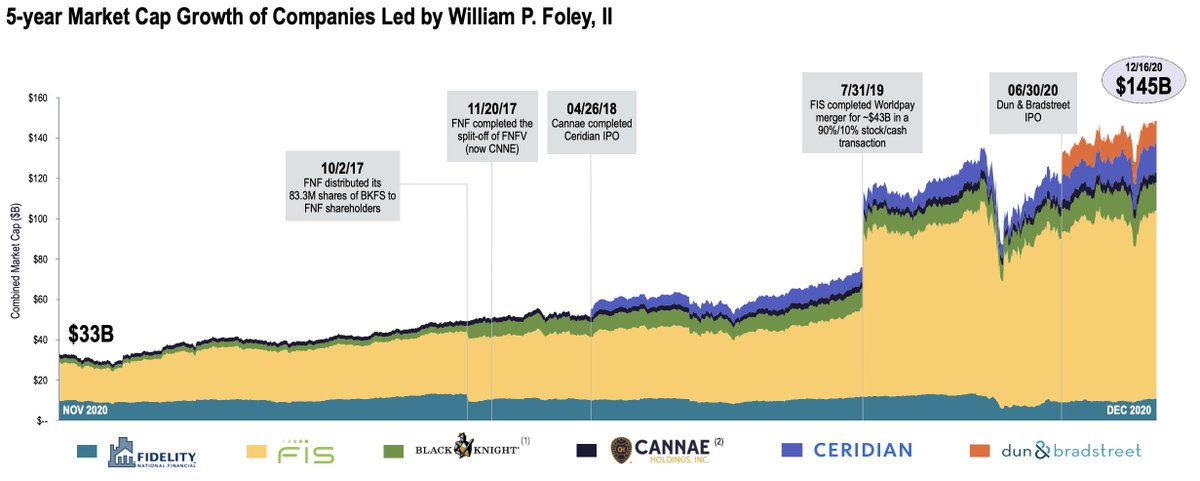

Depuis son introduction en bourse en 1987, FNF a connu une montée en puissance incroyable pour dominer le secteur en achetant des centaines de petits assureurs titres, pour créer le géant FNF, la machine a cash flow.

Avec le temps FNF est devenu plus qu’un simple assureur, ils ont utilisé le “cash flow” pour se diversifier dans plusieurs secteurs. Si nous regardons la performance de FNF sur 10-20-30 ans vous verrez plusieurs changements majeurs causés par ces multiples spin-off dans le temps.

Voir ci-dessous une image des récentes scissions (spin-off) →

Source: twitter.com/ArdaCapital/status/1347589831858089984

Alors si vous regardez le graphique du prix de FNF dans le temps, vous ne verrez sûrement pas une appréciation incroyable causée pour de nombreuses scissions et un dividende en augmentation.

FNF a également subi de mauvais investissements au fil du temps, ce qui a eu un léger impact sur sa performance, mais il reste que FNF a réussi à surclasser le SP500 au cours des 30 dernières années.

Quelque ratios de l'exercice 2022 (non représentatifs de leurs 10 dernières années)

Market cap : 10B USD

Net Debt : 1.60B

ROIC : 17%

ROE : 15%

Gross Profit Margin : 61%

FFO to Total Debt (x) : 1.19x

🧵 Introduction

Les assurances titres est un domaine très particulier, les prêteurs hypothécaires exigent que les clients finaux souscrivent une assurance titres. Pratiquement toutes les transactions immobilières aux États-Unis impliquent l'émission d'une assurance titres. C'est une sorte de péage semi-obligatoire pour les nouveaux acheteurs ou non.

Le secteur s'est consolidée au cours des dernières années. Il est maintenant contrôlé par seulement quelques compagnies, qui partagent presque ~85% du marché. On peut maintenant parler d'oligopole.

The Big 4 (~85%)

Fidelity National Financial - $FNF ( ~35% du marcher)

First American Title - $FAF (~25%)

Old Republic National Title - $ORI (~15%)

Stewart Title Guaranty - $STC (~10%)

Le reste 15% de la part de marché est composé de sociétés de propriété indépendantes.

C’est quoi une assurance titre?

L'assurance titres protège contre les événements passés qui sont souvent connus (acte non divulgué contre la propriété, taxes foncières impayées, copropriétaire non divulgué, etc.) plutôt que contre les événements futurs inconnus tels que les intempéries. Une diligence raisonnable approfondie en matière de souscription conduit à des taux de perte très faibles (taux de perte d'environ 4% à 5%), ce qui rend l'assurance titres différente des autres types d'assurance. Les sociétés de titres ne sont pas vraiment des assureurs, mais plutôt des transformateurs de transactions immobilières.

Depuis 25 ans, le secteur a connu une diminution du taux de réclamations de ~9% a ~4%. La raison sont multiples la modernisation et les technologies ont joué un grand rôle, presque toutes les villes ont des bases de données qui peuvent servir, par exemple, à faire des recherches sur les taxes foncières impayées.

Il est beaucoup plus facile de faire une recherche et de s’assurer qu'il n'aura aucun problème avec l’immeuble et de diminuer le taux de réclamation. FNF a investi dans de nombreuses solutions pour rendre ce travail de meilleure qualité et réduire le taux de réclamation.

Combien coute une assurance titre?

L'assurance titre est généralement tarifée sous forme de frais de base, majorée d'un pour cent de la valeur de la propriété. L'immobilier est une catégorie d'actif qui s'apprécie au fil du temps, ce qui entraîne automatiquement des augmentations de prix pour les assureurs. Pour vous donner un exemple depuis 2020, les maisons ont augmenté de plus de 35% se qui fait augmenter les revenus pour ce secteur d’environ 35% sans même devoir faire de changement. Cela est aussi vrai pendant une crise immobilière, mais normalement le secteur immobilier réussit à garder leur valeur et augmente à une moyenne de 5% par an.

Un autre bon point est que les primes d'assurance titres sont minimes par rapport à la valeur des transactions immobilières. On parle de points de base. Nous parlons de points de base. C’est une bonne chose, tant pour le pouvoir de fixation des prix que pour l'absence d'alternatives d’achats par les clients. On constate au fil du temps que les marges augmentent et diminuent avec les cycliques du secteur immobilier.

Fidelity National Financial on fait des centaines d’acquisitions avec le temps de plusieurs petits assureurs pour devenir le #1. Après une acquisition, il conserve souvent la marque et le nom pour créer un semblant de concurrence ainsi que pour garder leurs clients actuels. Et aussi pour d’autres raisons stratégiques.

Marques d'assurance titres de FNF

L’univers de FNF (Holding)

FNF est bien plus qu'un simple assureur, voici toutes les compagnies que FNF contrôle à 100% ou avec une participation majoritaire.

Avec le temps, ils ont réussi à créer et collaborer à la création de plusieurs entreprises qui ont résulté de ces scissions (spin-off) mais FNF se sont focalisées sur leur secteur immobilier pour l’optimiser et le rendre plus performant.

Il est illégal pour les sociétés de titres de payer des commissions aux agents immobiliers pour diriger les clients vers eux. Cela renforce FNF, en raison de leurs nombreux investissements dans ce secteur et leur nombreuse d'applications logicielles. Cela leur a permis de maintenir des relations par des moyens indirects, tels que la vente croisée de logiciels aux agents immobiliers et d'augmenter leurs revenus.

Services hypothécaires et immobiliers

Les sociétés de services hypothécaires et immobiliers de FNF fournissent de nombreux services importants à l’industrie immobilière. source: https://fnf.com/Companies/Mortgage-Real-Estate-Services

Technologies Immobilières

Par l’entremise de nos sociétés de technologie immobilière, FNF se consacre à la construction, à l’innovation et à l’amélioration de la capacité d’une société immobilière de toute taille à fonctionner de façon efficace et efficiente grâce à ses solutions de technologie immobilière de pointe. source: https://fnf.com/Companies/Real-Estate-Technology

F&G Annuities & Life, Inc

F&G offre des rentes de retraite et des produits d’assurance vie pour vous aider à protéger et à planifier votre avenir. En offrant un revenu à vie, une protection contre la volatilité des marchés ou une précieuse prestation de décès, F&G contribue à concrétiser les aspirations. source: https://fnf.com/Companies/Annuities-Life-Insurance

Voici sûrement leur entreprise qui a le plus de valeur a long terme et l'une de leur meilleure idée chez FNF pour réussir à devenir moins cyclique avec le temps.

À la fin de Q4-2022, FNF a procédé à une scission partielle d'environ 15 % des actions de F&G, pour aider les investisseurs à mieux évaluer FNF et F&G à leur pleine valeur.

Le segment de l'assurance titre est un secteur cyclique lié au marché immobilier et sa performance est diminuée pendant une hausse des taux d'intérêt. Avec l'entreprise F&G, cela les aidera à l’être moins, voire meme a bien performer dans tous les cycliques.

Pourquoi F&G et FNF constituent-ils le duo parfait?

Parce que F&G peut obtenir de meilleurs revenus en période de hausse des taux d’intérêt. Nous pourrions qualifier F&G de contre cyclique pour FNF.

Plus les taux augmenteront, plus ils seront avantageux pour leur client et plus leur marge de profit sera élevée.

Le secteur des rentes de retraite (annuity) est en pleine croissance avec la génération des "Baby boomers” et “X” qui part à la retraite, cela crée une croissance incroyable depuis quelques années.

source: FG Winter 2022 Investor Presentation

📸 Snapshot de leurs investissements (FNF)

Il ne s'agit que d'un aperçu des investissements de FNF, sans parler de ses bons du Trésor ou d'autres instruments financiers.

Comme nous pouvons le constater, FNF n'est pas facile à analyser avec ses nombreuses sociétés et investissements, je vous invite donc à l'étudier attentivement.

Alors quoi d’autre?

Plusieurs éléments restent à considérer tels que la concurrence, la rentabilité de l'entreprise, les finances, les barrières à l’entrée (MOAT), la croissance, le management, les facteurs macroéconomiques et les risques. Mais pour ma première contribution, je vais m'en tenir à la simplicité et vous laisser faire vos propres recherches.

🧮 Évaluation

Enfin, examinons l'évaluation qu'on pourrait faire de FNF. Je tiens à souligner que l'évaluation d'une entreprise fait souvent place à débat entre investisseurs. Afin de ne pas me focaliser sur un seul type d'évaluation, je ferai une évaluation simple en omettant plusieurs facteurs. Je vous laisse faire votre propre évaluation que ce soit par DCF, DDM (Stable Growth/Multi Stage), P/BV, P/E, P/S..

Commençons avec F&G

Actions en circulation ~126 410 000

Book value de 50 milliards pour 2023

Marge de profit 0.85%

50B (book value) * 0.85% = 425 millions $

425m / 126.41m = 3.36$ (EPS)

Évaluons F&G a un multiple de 6 pour 2023, nous resterons conservateurs ici parce que cela risque de prendre du temps pour que le marché évalue FG a meilleur prix. Mais ce type d'entreprise peut facilement avoir un multiple dans le temps de 8 voir 10.

3.36$ x 6 = 20.16$ / share (environ le prix actuel)

FNF détient environ 85% de F&G

20.16$ x 0.85% = 17.14$ / share en valeur pour FNF

Maintenant, pour FNF, n'oublions pas que 2023 sera certainement l'une des pires années en termes de transactions immobilières, nous n’avons pas analysé cela je sais bien et je vous recommande de faire vos recherches pour cela.

Nous allons évaluer tout le reste du holding FNF, que ce soit leur revenu des assurances titres, la demande pour leur logiciels dans l'industrie immobilière et leurs investissements divers à un EPS de 2$. Ceci était leur EPS de leur année 2016-2017 (sans F&G).

Le ratio P/E moyen de FNF au cours des 10 dernières années est d'environ 14. Je préfère prendre un faible multiple pour les entreprises cycliques. On va utiliser un P/E à 10.

2$ (EPS) x 10 = 20$

Alors si nous prenons le 17.14$ de F&G plus 20$ cela nous donne un prix par action de 37.14$ qui est proche du prix actuel.

⁉️ Le moment est-il bien choisi pour investir?

Pourquoi utilise-tu 0.85% de marge de profit pour F&G?

Pourquoi l’évaluation est-elle conservatrice ?

A-t-on tenu compte des dettes à court terme?

A-t-on tenu compte de leur récente acquisition?

Qu'en est-il de la croissance estimée?

Est-ce qu'il y aura bientôt des scissions?

Quel sera mon rendement du capital investi dans 3-5-10 ans?

Le dividende est-il sans danger?

Sommes-nous en début ou en fin de cycle?

Le moment est-il bien choisi pour investir?

Pourquoi ne pas avoir parlé du procès contre FNF?

Etc..

Plusieurs questions restent en suspens afin de prendre la meilleure décision qui vous convient, je vous laisse faire vos devoirs.

Cette introduction ou demi-analyse avait pour but de servir de point de départ et de pratique pour moi. J'attends vos feedback constructive mais soyez indulgent avec moi et surtout pour mon français qui est de mauvaise qualité je vous l'accorde. Avec le temps, je pourrai peut-être fournir des analyses plus complètes afin de faire une meilleure contribution à la communauté.

Max

🇬🇧 Vous pouvez en apprendre plus sur William P. Foley et l’histoire de FNF →