[Q1-2023] Richelieu Hardware (RCH.TO)

J'examine le dernier trimestre de $RCH pour voir ce qui se passe avec l'inventaire et la dette à court terme.

Étant donné qu'il s'agit d'un article axé sur l'investissement, un avertissement rapide : il ne s'agit pas de conseils en investissement, et l'auteur (Max) ne détient aucune position dans RCH.TO. Cependant, l'auteur peut devenir actionnaire avant ou après la parution de l'article. L'auteur n'est pas accrédité par l'Autorité des marchés financiers (AMF) et ne peut jouer le rôle de conseiller financier.

L’inventaire

Comme nous pouvons le voir l'inventaire du premier trimestre à augmenter comme par le passer. Mais les quatre acquisitions du premier trimestre sont également à l'origine de cette hausse. Donc, pour le moment, l'inventaire constitue toujours un facteur de risque à surveiller.

Il serait intéressant d'examiner les dettes de Richelieu durant la dernière récession pour nous aider à bien évaluer l'effet que la dette actuelle aura sur les profits de l'entreprise. Cela est encore plus important en période de hausse des taux d'intérêt qui fait augmenter le coût des capitaux.

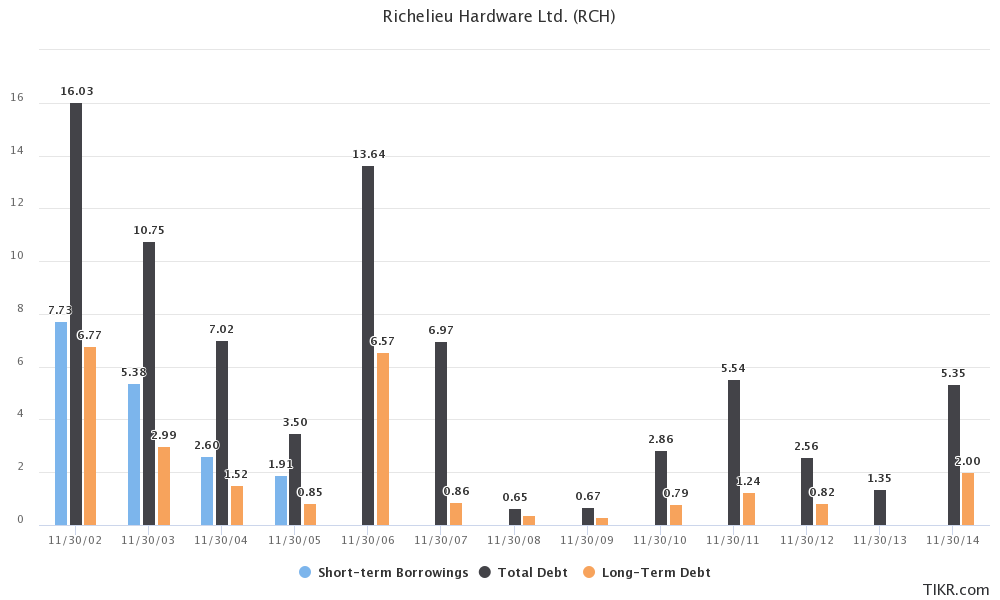

Debt & Short-term Borrowings

On constate que Richelieu s'est endetté avant la récession de 2008-2009. Rien d'extraordinaire de mon point de vue et cela a été bien géré. Ce n'est que pour nous aider à comparer ce qui va suivre.

Premier trimestre (Q1-2023)

Richelieu utilise de façon agressive sa marge de crédit depuis 16 mois et on le voit par le nombre de paiements d'intérêts chaque trimestre.

Il faut être particulièrement attentif à l'augmentation de la dette au cours des derniers trimestres. J'espérais que le dernier trimestre diminue, mais malheureusement, la dette est passée de 133 millions à 166 millions à court terme.

Une partie de cette dette est attribuable aux importantes acquisitions qu'ils ont faites au cours des deux dernières années.

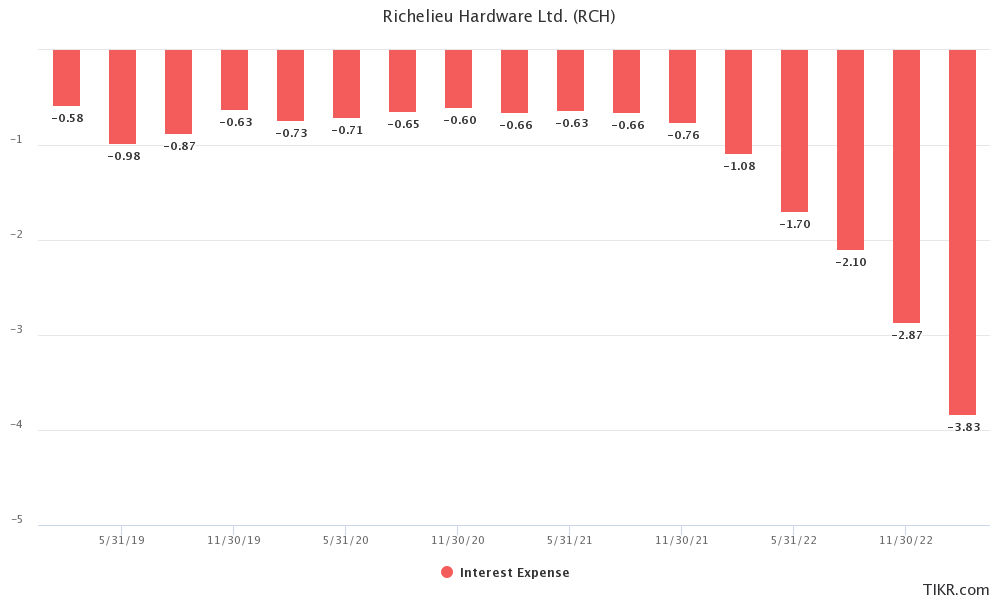

Regardons combien Richelieu a payé en intérêts au cours des derniers trimestres, mais particulièrement au cours du dernier trimestre de Q1-2023. On peut facilement voir que les intérêts payés chaque trimestre augmentent et qu'il y a une très grosse augmentation.

Cela s'explique par l'augmentation des taux d'intérêt et l'utilisation de leur ligne de crédit depuis 16 mois.

Net Income & Interest

Regardons l'impact de l'intérêt sur le revenu net depuis 2019. Comme nous pouvons le voir, cela était limitatif et n'a eu que peu d'effet négatif. Mais durant le dernier trimestre, nous avons constaté que les revenus et les profits ont diminué d'environ 25 %. Cela a ensuite affecté le revenu net de manière plus marquée.

Comme on peut le constater l'impact des intérêts payés a été de près de 11% du EBIT. Cela est plutôt énorme pour l’historique de Richelieu et nous devrons suivre l’évolution de très près. Avec leur immense inventaire et leur dette à court terme, ceci crée un mélange dangereux pour les 2 prochaines années.

Les frais financiers nets et autres ont été de 3,8 M$ pour les trois premiers mois de 2023 comparativement à 1,1 M$, soit une variation de 2,7 M$ résultant principalement de l'utilisation des marges de crédit qui ont servi à financer les acquisitions, les projets d'expansion ainsi que l'augmentation temporaire des inventaires

Source Earning Q1-2023 page 7

Le taux d'intérêt de la dette, mais surtout de la marge de crédit, est d'environ ~7% et la hausse potentielle des taux futurs aura un impact plus marqué.

Free Cash Flow → Interest Expense

Avec leur Free cash-flow cela leur prendra entre 12 et 24 mois rembourser leur dette. Ce qui affectera le revenu net pendant plusieurs trimestres. Alors nous devrons porter une attention.

Comme nous pouvons le constater, les marges FCF est souvent négative au premier trimestre en raison de la hausse des stocks. Heureusement, Richelieu affiche un bon rendement au dernier trimestre de Q1-2023.

EBIT & NI Margin

Comme d'habitude, le premier trimestre de Richelieu est le plus mauvais et cela ne fait pas exception pour Q1-2023. Pour l'instant rien d'anormal mais on va devoir suivre l'évolution au cours de la période 2023-2024.

Risque de crédit

Nous devrons surveiller les prêts aux clients, particulièrement pendant les récessions.

Risque de crédit

…La Société effectue une évaluation continue du crédit de sa clientèle et n’exige généralement pas de garantie. La provision pour mauvaises créances a augmenté de 519 000 $ durant la période de trois mois close le 28 février 2023 et s’est établie à 7 968 000 $ au 28 février 2023 [7 449 000 $ au 30 novembre 2022].

Source Earning Q1-2023 page 18

Earning Call

Pendant l'assemblée générale il n'y avait rien de spécial sauf peut-être quelques informations sur l'achèvement de certain showrooms.

Zachary Evershed

That's great. Quick questions on your organic expansion projects. For locations where there isn't a showroom in place, how much does it cost to set one up. And do all of your facilities lend themselves to an extra room being used in that way?

Richard Lord

Basically, when we make some expansion projects, we have -- we rent more space, and we either improve the showroom or innovate a new showroom. A new showroom which cost something like $250,000. While in the expansion of the warehouse requires some racking. Racking for what a 50,000 square feet warehouse. We're talking about maybe $200,000.

Antoine Auclair

And Zach, in the quarter and, again, the $6.5 million CapEx, you have approximately $2.5 million for all of the expansion that we're talking about, either the new ones or the ones that we're moving.

Zachary Evershed

Okay. That's great color. And then on those expansion projects, what's left to do in the quarters ahead?

Richard Lord

We're going to finalize the Nashville one in the -- we should finalize that in the second quarter, going to finalize Atlanta as well, Seattle also we're -- so it's going to -- we're -- a lot of things will be moving in the second quarter. And after that, it should be business-as-usual, if we don't have any more projects.

Source earning call Q1-2023

Ventes

Les ventes sont généralement en hausse sauf pour le segment de détail mais rien d'anormal. La bonne nouvelle, c'est que les États-Unis ont connu une hausse de 11 %. C'est une très bonne nouvelle et l'augmentation du dollar américain (USD) aidera à conserver une bonne marge.

Conclusion

J'examine rarement les résultats trimestriels aussi attentivement, mais dans le cas de Richelieu, il faut suivre l'évolution de plus près. L'une des raisons est qu'il s'agit d'une activité cyclique et qu'il faut s'assurer que la société se comporte bien et qu'elle peut devenir un investissement futur pour moi.

Quelques facteurs de risque qui augmentent l'inquiétude. Je continue donc de surveiller l'évolution des choses au cours des prochains trimestres. Je ne sais pas si je vais continuer d'écrire sur Richelieu alors laissez un message si vous suivez le dossier de votre note.

Max

D'abord, j'aime beaucoup tes graphes notamment l'evolution de l'inventaire par trimestre ou encore le short term borrowing. Je suis d'accord que l'augmentation de la dette est quelque chose a surveiller, mais je pense que c'est temporaire pour les raisons suivantes:

1) inventaire : Le mgt a indiqué durant l'appel qu'ils veulent réduire l'inventaire de 60-80m d'ici un quart pt deux..donc ca devrait dimimuer la dette d'autant. Durant l'appel, il dit que l'inventaire a diminué en mars, flat en février.. monté en janvier...

2) Capex Richelieu a fait d'important investissements au USA depuis quelques quarts... on peut donc le capex a augmenté très rapidemment mais ca devrait se calmer vers le 2 trimestre - il en parle dans ton propre extrait.. (Nashville, Seattle, Nashville). Calgary a regroupé 2 entrepots aussi de memoire. A chaque appel depuis plusieurs ils font état d'expansion organique.

3) Ils ont fait 5 acquisitions en 4 mois.. il faut les payer.. ca je pense pas que ca va diminuer par contre.

Richard Lord est ultra conservateur.. je pense pas qu'il va augmenter la dette significativement..

Time for Q2