Knight Therapeutics, the Roll-Up Pharma - French 🇫🇷

Présentation d'un acquéreur en série dans le secteur pharmaceutique spécialisé.

$GUD.TO, $KHTRF (OTC)

English writeups → HERE

Knight Therapeutics gagne de l'argent en acquérant des droits de commercialisation de médicaments spécialisés dans des pays jugés trop petits pour en valoir la peine pour les fabricants de médicaments multinationaux. C'est fondamentalement tous les pays en dehors des États-Unis, de l'Europe, du Japon et de la Chine. Le Canada, par exemple, représente 2 % du marché mondial de l'industrie pharmaceutique, selon les statistiques du gouvernement. Pour y avoir accès, les fabricants de médicaments doivent obtenir l'approbation de l'agence d'examen Santé Canada, puis obtenir l'approbation des prix d'un autre conseil d'administration et négocier avec chaque gouvernement provincial pour déterminer ce que chacun paiera pour les médicaments. Même pour une approbation par tampon d'un médicament autorisé par les États-Unis. La Food & Drug Administration, reformater les documents selon les besoins de Santé Canada coûte plus de 500 000 $ (canadien) et prend environ six mois. Les entreprises font alors face à environ deux ans de plus pour traverser les couches de la bureaucratie.

Catalyseurs potentiels

Plusieurs lancements de produits au cours des deux prochaines années.

Une amélioration des activités de Knight en Amérique latine (impacts négatifs récents du COVID-19).

Ralentissement de l’inflation en Amérique latine.

Plan de restructuration post faillite d’Endo.1 2

Si Endo vend une partie de son portefeuille, alors Knight sera un acheteur sérieux et rapide pour l'achat de leur portefeuille canadien.

Buyback (23% en 3ans) 3

Tout investisseur qui a suivi l’industrie pharmaceutique spécialisée canadienne au cours des dix dernières années a probablement retenu un thème constant. Plus précisément, les produits pharmaceutiques spécialisés canadiens ont traversé une période où la majorité des entreprises ont souscrit au modèle « multiple accretion/financial arbitrage» consistant à acquérir des actifs existants et à effectuer une gestion du cycle de vie. Nous estimons que ce modèle, que nous définissons comme le modèle pharmaceutique « Roll Up », ne parvient pas en réalité très souvent à garantir la durabilité. Bien que ce modèle puisse s’avérer lucratif dans un marché pharmaceutique haussier, il s’agit d’une stratégie qui est rapidement mise sous pression lorsque le cycle s’inverse, que le coût du capital augmente, que la cadence des transactions ralentit et que les valorisations des entreprises se contractent. Lorsque le cycle s’inverse, les investisseurs sont exposés à un risque de baisse important.

Nous sommes d'avis que le modèle pharmaceutique spécialisé réussi, que nous définissons comme le modèle pharmaceutique à « cycle complet », nécessite :

la capacité de générer une croissance axée sur le volume

utilisation responsable de l’effet de levier

une gestion solide

une utilisation disciplinée du capital

Généralement, dans le modèle pharmaceutique à cycle complet, les entreprises se concentreront sur des niches thérapeutiques spécialisées où la grande majorité des médecins prescripteurs peuvent être sollicités par une petite force de vente spécialisée qui détaille les produits au début de leur cycle de vie. Dans ce modèle, les entreprises bénéficient d'une croissance organique tirée par les volumes et bénéficient en outre d'un levier opérationnel important, tout en continuant à développer leur portefeuille de produits. M. Jonathan Goodman, Chairman et fondateur de Knights, a écrit le livre sur le modèle pharmaceutique à cycle complet, comme en témoigne son succès chez Paladin Labs. Ce modèle, à quelques exceptions près, a rarement été reproduit au Canada après Paladin. Nous pensons que M. Goodman, ainsi que son ancienne équipe Paladin, dont Mme Sakhia et Mme Khouri, sont sur la bonne voie pour reproduire à nouveau ce modèle avec Knight Therapeutics.4

Histoire

Spin-off de Paladin Labs, qui a mal commencé.

En observant l'histoire de Knight Therapeutics depuis 10 ans, il semble que cela ne soit pas joli. Les premiers investisseurs post-spin-off ont payé une évaluation généreuse dans l'espoir de voir M. Goodman recréer Paladin Lab version 2. Néanmoins, cela ne se réalise pas en quelques mois. Avec de faibles taux d'intérêt fin 2009, le marché était très compétitif et très cher pour l'acquisition de licences.

Si vous remontez dans le passé, vous verrez aussi plusieurs "proxys fight" avec un autre actionnaire majoritaire. Tout ceci pour dire que ce furent des années tumultueuses chez Knight Therapeutics.

La faible valorisation de Knight Therapeutics est due à plus de 7 années sans grosse acquisition de licence, avec un faible pipeline. Knight Therapeutics était en quête de bonnes acquisitions sans jamais rien dénicher. Jusqu'en 2019, quand ils ont réalisé leur acquisition en amérique latine (Grupo Biotoscana).

Si vous regardez le secteur en général, plusieurs sociétés ont fait faillite depuis 10 ans parce qu'elles ont utilisé trop de dettes ou payé trop cher leur acquisition. Il y a une forte concurrence sur ce marché.

Étant donné que Knight est la seule société pharmaceutique spécialisée publique ayant des activités importantes en Amérique latine, il y a un manque de sociétés directement comparables.

Aucun ajustement, data from Koyfin

Après 10 années, Knight Therapeutics reste solide avec un pipeline robuste et avec un beau bilan, ils ont environ 160 millions de cash. Avec des taux d'intérêt élevés, il y aura moins de concurrents pour les acquisitions de licence.

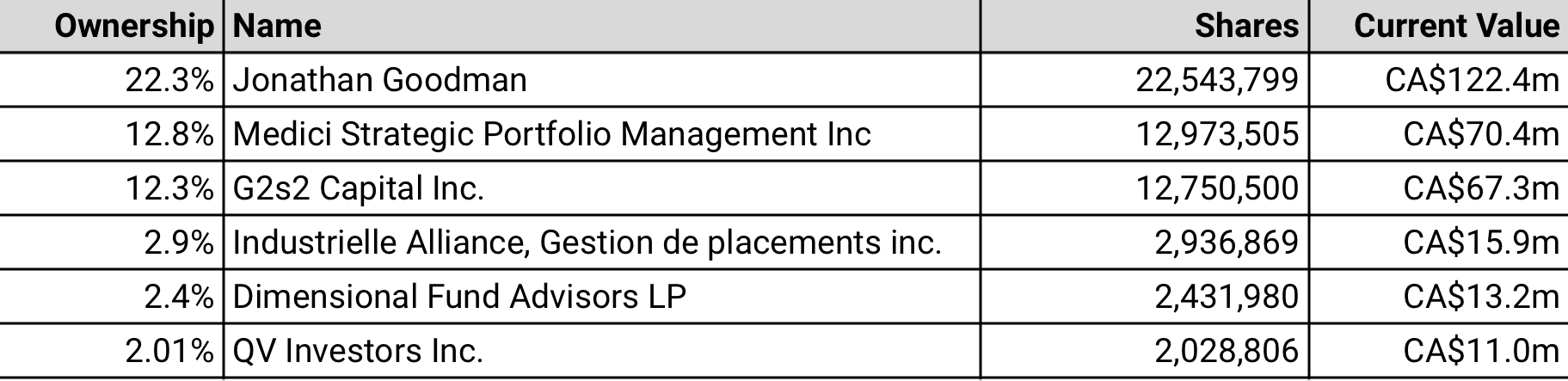

Sans oublier que le management détient plus de 23% des actions en circulation.

Revenues

Depuis l’achat en 2019 du groupe Biotoscana (GBT), plus de 80% des revenues de Knight provient de l’Amérique latine.

Products Pipeline

Knight lanceront, dans les prochains mois, de nouveaux produits au Canada, ce qui augmentera les revenus provenant du Canada et sera plus stable avec le temps.

Pipeline solide en début de lancement ou à différents stades de développement : Nous avons constitué un portefeuille de 17 produits sur l'ensemble de nos territoires, dont le lancement est prévu d'ici 2028. Ces produits devraient générer un chiffre d'affaires de plus de 120 millions de dollars. Nous avons fait progresser le pipeline en soumettant 8 de ces produits à l'approbation réglementaire dans au moins un pays.

Source: 2023-Q4

Évaluation

2024-2025 estimation

Risques

Risque de ne pas trouver de bonne acquisition.

Risques cliniques et réglementaires. Comme d’autres sociétés pharmaceutiques spécialisées, les produits de la société doivent subir des tests cliniques approfondis et obtenir l’approbation réglementaire avant leur lancement.

Risque de défaut lié aux opérations de prêt de Knight, partiellement compensé par la nature garantie des prêts accordés par les droits sur les produits et d'autres actifs.

Max

Avertissement je suis actionnaire de Knigh Therapeutics.

https://www.reuters.com/business/healthcare-pharmaceuticals/drugmaker-endo-reaches-465-mln-bankruptcy-settlement-with-us-government-2024-02-29/

https://www.inquirer.com/business/endo-international-plc-opioid-lawsuit-settlement-20240229.html

Raymond James Research 2018